Pasidalino prognoze dėl karo Irane: užsitęsus lauktų dideli finansų rinkų nuosmukiai

Užsitęsus Irano karui, investuotoja Jolanta Jurga prognozuoja, kad pasaulis panirs į recesiją, o „S&P 500“ indeksas gali smukti daugiau nei 20 proc.

Šiomis mintimis investicijų valdymo bendrovės „Evernord“ grupės įkūrėja J. Jurga pasidalino Vilniuje vykusioje konferencijoje „Lietuvos Davosas 2026“.

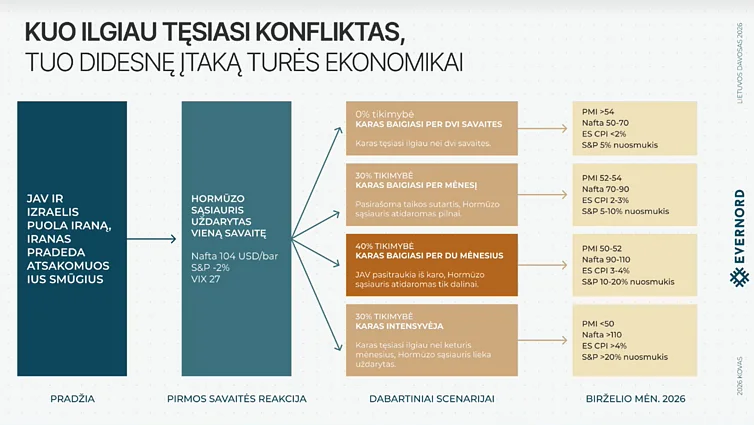

Anot investuotojos, jei karas Irane baigtųsi per mėnesį, o Hormūzo sąsiauris būtų atidarytas laivybai, naftos kaina varijuotų tarp 70–90 JAV dolerių už barelį, „S&P 500“ indekso fiksuotas nuosmukis siektų apie 5–10 proc.

„Visgi tikimybė, kad karas baigsis per mėnesį, tikėtina, neišsipildys“, – sako J. Jurga.

Jei karas baigtųsi per artimiausius du mėnesius nuo jo pradžios, naftos kaina galėtų siekti apie 90–110 JAV dolerių už barelį, o „S&P 500“ smuktų apie 10–20 proc.

Konflikto scenarijai | „Evernord“ nuotr.

Konflikto scenarijai | „Evernord“ nuotr.

Šiam scenarijui investuotoja suteikia 40 proc. tikimybę.

Jei karas baigtųsi per artimiausius du mėnesius nuo jo pradžios, naftos kaina galėtų siekti apie 90–110 JAV dolerių už barelį, o „S&P 500“ smuktų apie 10–20 proc.

Paskutinis scenarijus – jei karas tęstųsi ilgiau nei 4 mėnesius. Tokiu atveju naftos kaina būtų didesnė nei 110 eurų, o „S&P 500“ indekso nuosmukis galėtų būti didesnis nei 20 proc.

J. Jurga taip pat apžvelgė, kiek po įvairių karų išsilaikė padidėjusi naftos kaina.

„Labiausiai naftos kaina buvo pakilusi per Jom Kipuro karą, kai Egiptas ir Sirija užpuolė Izraelį. OPEC padidino naftos kainas, uždėjo embargą. Tuomet naftos kaina šoktelėjo šešis kartus. Po šio šuolio rinka atsigavinėjo net šešerius metus“, – kalbėjo J. Jurga.

Įprastai po karinių konfliktų naftos kaina į pradinį tašką grįžta per 28 dienas.

Visgi įprastai po karinių konfliktų naftos kaina į pradinį tašką grįžta per 28 dienas.

Jei karas užsitęs – recesija garantuota

„Ar bus šiemet recesija? Matome, kad kol kas prognozuojamas augimas, nors ir mažesnis, bet augimas“, – sako investuotoja.

Ar bus šiemet recesija? Matome, kad kol kas prognozuojamas augimas, nors ir mažesnis, bet augimas.

JAV ekonomika turėtų augti 2,1 proc., euro zonos šalių ekonomika – 1,2 proc., o visos pasaulio šalys bendrai – 3 proc.

Jolanta Jurga | E. Blažio nuotr.

Jolanta Jurga | E. Blažio nuotr.

Investuotoja teigia, kad pramonės pasitikėjimo rodiklis (angl. Purchasing Managers` Index, PNI) taip pat kol kas nerodo recesijos, o jo įvertis šiuo metu siekia 52 proc. Rodikliui nukritus žemiau 50 prognozuojamas ekonomikos smukimas.

Visgi investuotojai, rodos, ruošiasi galimiems svyravimams rinkose.

„Jei pažvelgtume į investuotojus, jie kol kas yra apimti baimės, o ne godumo. Be to, investuotojai portfeliuose pradėjo didinti grynųjų pinigų apimtis“, – tendencijas vardija investuotoja.

Investuotojai portfeliuose pradėjo didinti grynųjų pinigų apimtis.

„Jeigu karas užsitęs, 2026 m. mes pamatysime recesiją, jei ne – nebus ir recesijos“, – priduria J. Jurga.

Jeigu karas užsitęs, 2026 m. mes pamatysime recesiją, jei ne – nebus ir recesijos.

Kur investuoti 2026 m.?

J. Jurgos teigimu, tiek 2024, tiek ir 2025 m. investuotojams buvo ganėtinai lengvi – kilo beveik visos turto klasės.

Tiesa, nors dažniausiai girdimas investuotojų patarimas pirkti JAV indeksą „S&P500“, praėjusiais metais šį rodiklį aplenkė kiti.

Pavyzdžiui, „S&P500“ kilo 19,2 proc., kai indeksas „MSCI Europe“ – 22,6 proc., įtrauktų į Helsinkio vertybinių popierių biržos prekybos sąrašą bendrovių indeksas „OMX Helsinki Cap“ – net 39,6 proc., o besivystančių rinkų indeksas „MSCI Emergins Markets“ – 40,9 proc.

Volstrytas | Getty Images via AFP / Scanpix nuotr.

Volstrytas | Getty Images via AFP / Scanpix nuotr.

Žvelgiant į 2026 m., tarp labiausiai brangusių turto klasių rikiuojasi nafta, ji brango daugiau nei 60 proc., ir auksas – per 20 proc.

„Bendra tendencija yra tokia, kad karas, nafta ir auksas pabrangę, akcijos – nukritusios. Investuotojai išsiima pinigus, laiko grynuosius. Ieško saugesnių alternatyvų“, – sako J. Jurga.

Visgi klausimas, kur investuoti neapibrėžtu laikotarpiu, koks yra dabar.

J. Jurga vardija, kad defliacijų laikotarpiu labiau išlošdavo tie, kurie investuodavo į obligacijas, turėdavo grynųjų. Vykstant infliacijai uždirbdavo investavę į auksą, žaliavas, esant technologijų burbului – investavę į senas įmones, žaliavas, per finansines krizes – į auksą, vėliau – į akcijas, per pandemiją – į technologijas, farmaciją.

„Per karą – į energetiką, gynybos sektorių. Tačiau šiandien mes turime mišinį įvairių reiškinių. Kol kas mes manome, kad obligacijų pelningumai yra pakankamai geri. Be to, investuodami Baltijos šalyse galime uždirbti papildomai dėl savo rizikos.

Palankiai žiūrime ir į gynybos sektorių. Aišku, kai kurie pasakys, kad gynybos sektorius dabar yra labai brangus, tačiau nereikia pamiršti, kad gynybos sektoriaus ekosistemoje yra įvairių įmonių. Mes nusitaikę į antrą lygmenį, nes ten dar tikrai yra potencialo augti“, – sako J. Jurga.

Ji atkreipia dėmesį ir į labai atpigusią Suomijos nekilnojamojo turto rinką.

Praėjusiais metais Helsinkio centre nupirkome pastatą, už jo kvadratinį metrą mokėjome 1,5 tūkst. eurų. Kadangi ten yra įrengti butai, nuomos metinė grąžą siekia 10 proc. nieko nedarant.

„Ten nekilnojamojo turto rinka yra labai žemame taške. Praėjusiais metais Helsinkio centre nupirkome pastatą, už jo kvadratinį metrą mokėjome 1,5 tūkst. eurų, – sako J. Jurga. – Kadangi ten yra įrengti butai, nuomos metinė grąža siekia 10 proc. nieko nedarant. Kas nebijo rizikos, Suomija tikrai turi potencialo.“

Kalbėdama apie JAV akcijų rinką, J. Jurga sako besilaikanti toliau nuo jos.

JAV akcijų rinka yra labai pervertinta, įmonių pelnai yra maksimalūs, rinka labai koncentruota.

„JAV akcijų rinka yra labai pervertinta, įmonių pelnai yra maksimalūs, rinka labai koncentruota. Net 30 proc. „S&P 500“ indekso sudaro penkios didžiosios bendrovės. (…) Mes nuo tos rinkos kol kas susilaikome, nes pasaulyje tikrai yra kitų regionų, kur galima investuoti“, – sako ji.

J. Jurgos pasidalintos įžvalgos nėra investavimo patarimas ar raginimas investuoti į minėtas turto klases.

Nuotraukos (5)